住宅ローン・資金計画の

基礎知識

無理のない返済計画が、安心の暮らしをつくる。

ローンの選び方から減税制度まで分かりやすく解説します。

住宅購入において、住宅ローンの選択は「何を買うか」と同じくらい重要な決断です。

金利タイプや返済方法の違いを正しく理解することが、数百万円単位の差につながることもあります。

このページでは、住宅ローンの基本的な仕組みから、無理のない資金計画の立て方まで、わかりやすく解説します。

融資主体からみる住宅ローンの種類

住宅ローンは、どこからお金を借りるか(融資主体)によって大きく分けられます。

それぞれの特徴を理解して、自分に合ったローンを選びましょう。

民間の銀行ローン

都市銀行や地方銀行、ネット銀行などの民間金融機関が提供するローンです。金利や団信(団体信用生命保険)のバリエーションが豊富で、自分に合わせたプランを選びやすいのが特徴です。

フラット35(半官半民)

民間金融機関と住宅金融支援機構が提携して提供する「全期間固定金利型」のローンです。職業や勤続年数などの審査が比較的柔軟で、自営業やフリーランスの方でも利用しやすい傾向があります。

住宅ローンの金利タイプを理解する

住宅ローンの金利タイプは大きく3種類に分かれます。

それぞれにメリット・デメリットがあり、家族構成や収入の安定性、将来的なライフプランによって最適な選択肢は異なります。

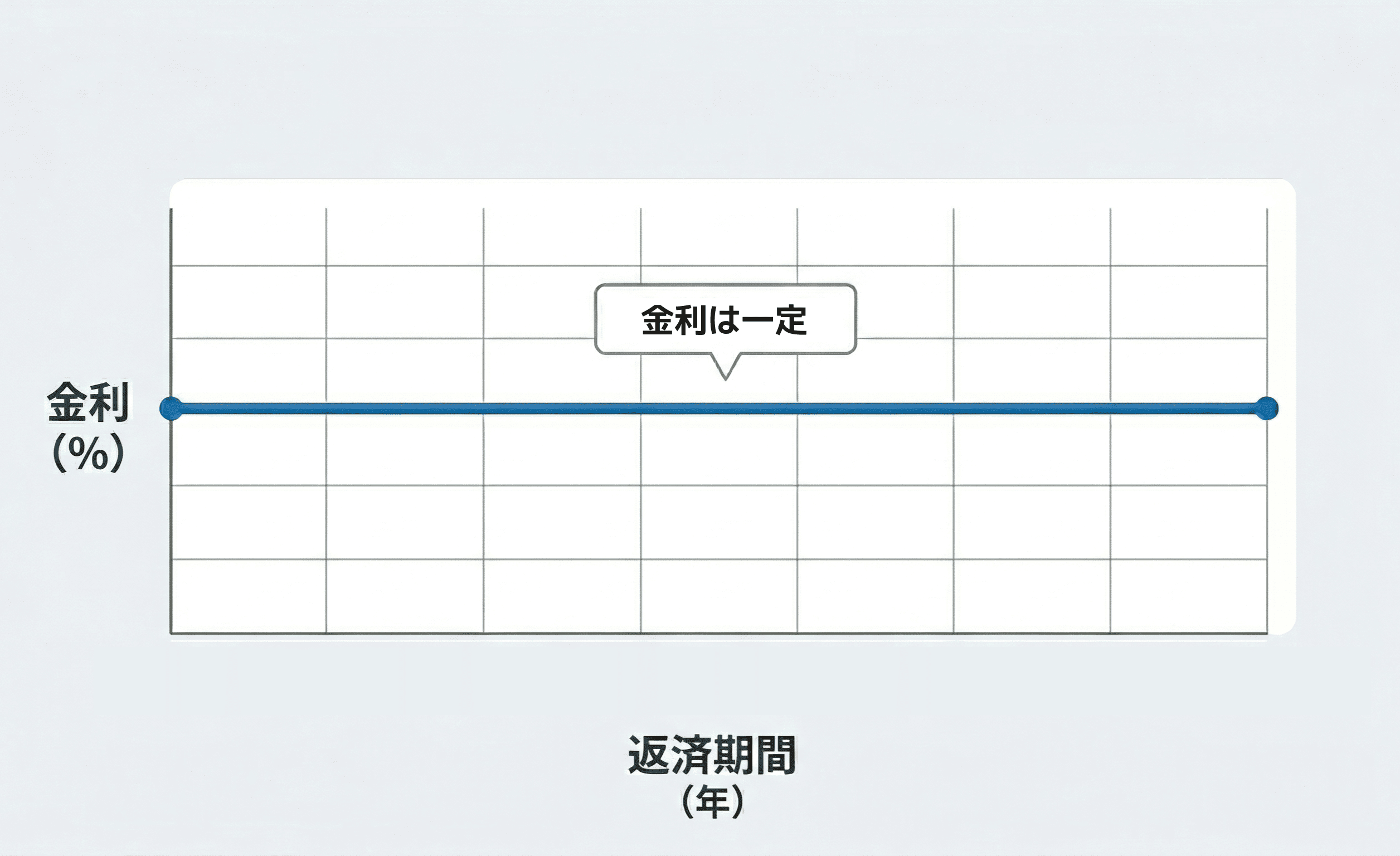

① 固定金利型

借入期間中ずっと金利が変わらない、

もっとも安心感の高いプランです。

固定金利型は、借入時に設定された金利が返済終了まで変わらないタイプのローンです。毎月の返済額が一定になるため、長期にわたる家計管理が非常にしやすいのが最大のメリットです。将来の金利上昇に左右されないため、子育て世帯や共働きでも一方の収入だけで返済できるラインを確保したい方に向いています。

こんな方に向いています

- 返済中の金利変動リスクを避けたい方

- 長期的に安定した返済計画を立てたい方

- 育児・教育費など将来の支出が見えている方

メリット・デメリット

- 返済額が確定し、家計管理がしやすい

- 金利上昇リスクを受けない

- 変動金利型と比べて金利が高め

- 金利が下がっても返済額は変わらない

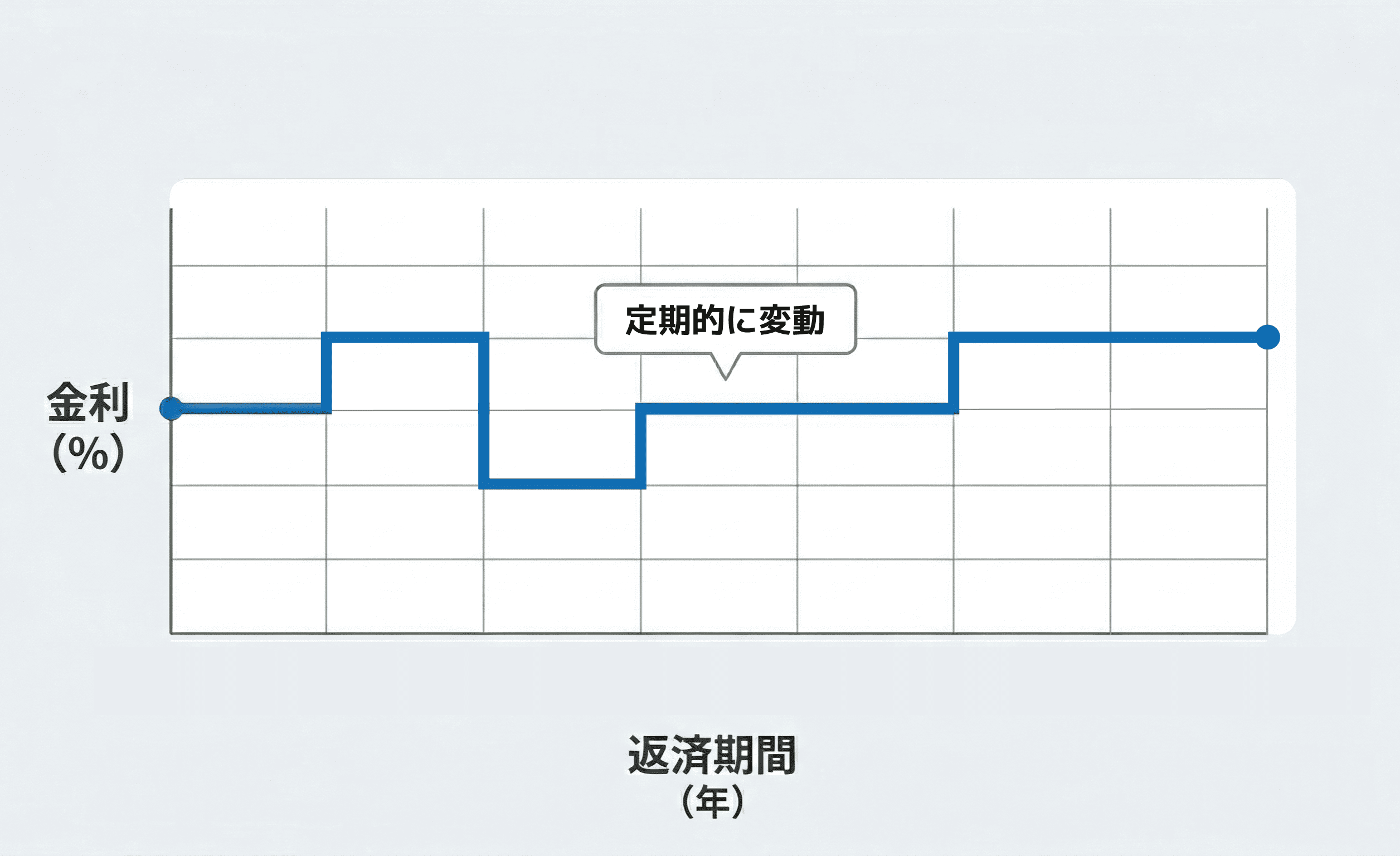

② 変動金利型

市場金利に連動して半年ごとに見直される、

最も金利水準の低いプランです。

変動金利型は、金融市場の動向に応じて定期的(通常半年ごと)に金利が見直されるタイプのローンです。一般的に固定金利より低い金利水準からスタートするため、借入当初の返済額を抑えられるのが大きな魅力です。ただし、金利が上昇した場合には返済額が増える可能性があります。

5年ルール・125%ルールとは?

変動金利型には、急激な返済額増加を防ぐ保護措置があります。「5年ルール」は、金利が変動しても返済額の変更は5年に1度だけという仕組みです。「125%ルール」は、返済額の増加幅を直前の返済額の1.25倍までに抑えるルールです。ただし、これらは元本の返済に充てられる割合が変わるだけで、未払い利息が発生するリスクもあるため注意が必要です。

こんな方に向いています

- 当初の返済額をできるだけ抑えたい方

- 収入増加に合わせて繰上返済を計画している方

- 金利動向を定期的にチェックできる方

メリット・デメリット

- 金利が低く、当初の返済額を抑えられる

- 金利低下時に自動的に恩恵を受けられる

- 金利上昇時に返済額が増加するリスクがある

- 将来の返済額が確定せず計画が立てにくい

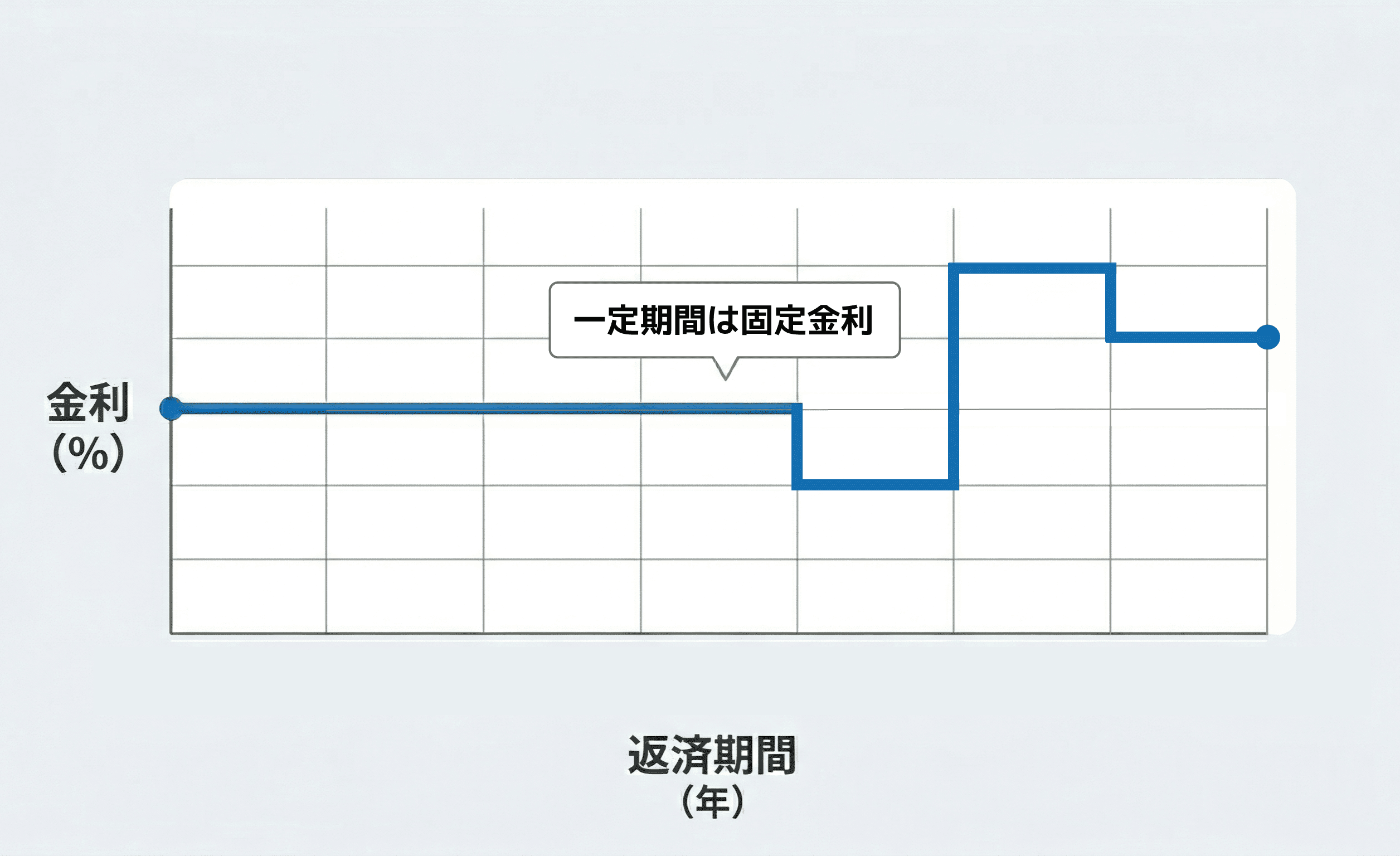

③ 固定金利選択型

一定期間は固定で安心、その後に金利タイプを選択できるハイブリッドなプランです。

固定金利選択型は、最初の一定期間(3年・5年・10年など)は固定金利で返済し、その期間が終了した後に「再度固定にするか・変動に切り替えるか」を選べるタイプです。当面の返済を安定させながら、将来の金利動向を見ながら判断できる柔軟性があります。

こんな方に向いています

- 子育てなど支出の多い時期だけ安定させたい方

- 数年後に収入アップや繰上返済を見込んでいる方

- 金利の動向を見ながら柔軟に対応したい方

メリット・デメリット

- 固定期間中は返済額が安定する

- 期間終了後に金利タイプを見直せる

- 期間終了後の金利が不確定(現時点では確定しない)

- 期間終了後は借入開始時の金利優遇幅が縮小されることが多い

金利タイプ比較まとめ

| 固定金利型 | 変動金利型 | 固定金利選択型 | |

|---|---|---|---|

| 金利水準 | 高め | 低め | 中間 |

| 返済額の安定性 | 高い | 低い | 期間中は高い |

| 金利上昇リスク | なし | あり | 固定期間後あり |

| 向いている人 | 安心重視 | コスト重視 | バランス重視 |

無理のない資金計画を立てるために

住宅ローンは借りられる金額と、無理なく返せる金額は別物です。

長期間安心して返済を続けるために、以下の3つのポイントを押さえておきましょう。

返済負担率は

年収の25〜30%以内に

「返済負担率」とは、年収に占める年間のローン返済額の割合のことです。一般的に審査では35%程度まで認められますが、生活費や教育費を考慮すると、25〜30%以内に収めることが長期的に無理のない水準とされています。

年収500万円の場合

25% = 年間返済 125 万円以内

(月々約10.4万円)

30% = 年間返済 150 万円以内

(月々約12.5万円)

返済期間は

「返し終わる年齢」から逆算

期間が長いほど月々の返済額は抑えられますが、利息の支払い総額は増えます。また、定年退職後に返済が残る場合は、年金収入での返済が必要になります。完済時の年齢が75〜80歳以内になるかを一つの目安に設定しましょう。

選ぶ際の視点

- 定年後も返済が続く場合、退職金・年金で対応できるか

- 収入が安定しているうちに繰上返済できるか

- 子どもの教育費と返済のピークが重ならないか

余裕ができたら繰上返済の活用を

繰上返済とは、毎月の定期返済とは別に、まとまった金額を返済に充てることです。元本を早く減らすことで、その後発生する利息を節約でき、総返済額を大きく圧縮できます。

2種類の繰上返済

①期間短縮型

返済期間を短くする

(利息軽減効果が大きい)

②返済額軽減型

月々の返済額を減らす

(家計を楽にしたい方)

住宅ローン控除を最大限に活用する

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用してマイホームを取得した場合に、

一定期間、所得税・住民税から控除を受けられる国の減税制度です。

2026年(令和8年)の税制改正により制度が延長・拡充され、

省エネ性能の高い中古住宅やコンパクト住宅でも利用しやすくなりました。

基本的な仕組み

毎年の年末時点でのローン残高に対して0.7%を計算し、その金額が所得税から控除されます。

所得税で控除しきれない分は、翌年の住民税からも一部控除されます。

年末残高の 0.7%

新築等は 13年間

※中古住宅も要件次第で13年

最大 14万〜35万円

※住宅の環境性能等による

140万〜455万円

※借入限度額は変動します

2026年(令和8年)改正の重要ポイント

2050年のカーボンニュートラル実現や世帯構成の変化に対応するため、制度が大きくアップデートされました。

① 適用期間の延長・面積緩和

- 適用期間が2030年(令和12年)12月31日まで5年間延長

- 床面積要件が原則50㎡から40㎡以上に緩和

(※合計所得1,000万円超や上乗せ利用時は50㎡以上)

② 既存(中古)住宅への優遇拡充

- 省エネ性能の高い中古住宅の借入限度額を引き上げ

- 子育て・若者夫婦世帯への借入限度額上乗せ措置

- 控除期間が最大10年から13年間に拡充

③ 将来的な制限・厳格化(令和10年〜)

- 災害リスク制限:令和10年以降、土砂災害等の「災害レッドゾーン」内の新築住宅は適用対象外に

- 省エネ基準の引き上げ:新築においてZEH水準以上が優遇され、令和10年以降建築確認の省エネ基準適合住宅は適用対象外へ

主な適用条件

住宅ローン控除を受けるには、以下の条件をすべて満たす必要があります。購入前に確認しておくことが大切です。

- 合計所得金額が2,000万円以下であること

- 取得後6ヶ月以内に入居し、引き続き居住していること

- 住宅の床面積が40㎡以上であること

(※合計所得1,000万円超の場合は50㎡以上など、諸条件あり) - 返済期間が10年以上のローンであること

- 【新築住宅の場合】 省エネ基準を満たしている住宅であること

- 【中古住宅の場合】 新耐震基準に適合している住宅であること

- 配偶者など生計を一にする者からの取得や贈与による取得でないこと

※住宅ローン控除の適用要件や借入限度額は、入居時期や住宅の環境性能(ZEH水準など)、世帯の状況によって細かく異なります。最新の制度詳細については、国土交通省の公式ウェブサイト等をご確認ください。

参考:国土交通省「住宅ローン減税等の延長・拡充」

控除を受けるための手続き

住宅ローン控除を受けるには、入居した年の翌年に確定申告が必要です。2年目以降は、勤務先での年末調整で手続きができます。

住宅ローンに関するよくある質問

住宅ローンの審査や資金計画について、お客様からよくいただくご質問にお答えします。

住宅ローンに

関するご相談

住宅ローンの選び方や具体的な資金計画など、ご不明な点がございましたら

お気軽にご相談ください。

金融業界に15年従事したスペシャリストが、専門的な知識と豊富な経験をもとに

あなたのライフプランに合わせた最適なご提案をいたします。

Contact

新潟で不動産のご相談なら

メモリーハウスへ

ご要望に合わせたご相談方法がございます。

不動産に関するご相談は、お気軽にお問合せください。

お電話でのお問い合わせはこちら

【営業時間】9:00~18:00